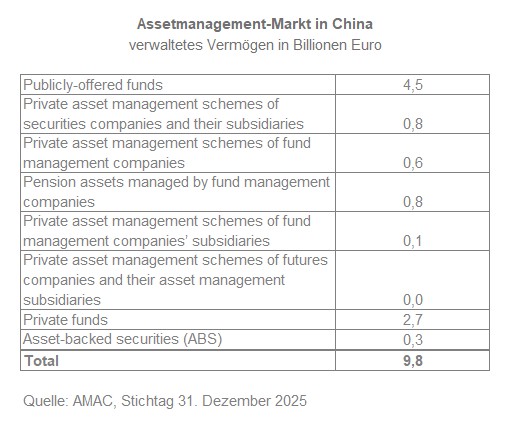

Geldmarktfonds sind in China mit Abstand größte Fondsgruppe

Mehr lesen Sie in der Presseinformation der Asset Management Association of China.

Interessieren Sie sich für den Fondsmarkt China und sind geschäftlich öfters auch in dieser Region unterwegs? Dann notieren Sie sich die Woche vom 14. bis 18. September 2026. In dieser Woche wird in Peking der eintägige Sino-European Finance Summit stattfinden – eine Konferenz, die der BVI und die Bank of China ausrichten. Der Summit verknüpft strategische Assetmanagement- und Bankthemen. Auch in Peking werden wir Entscheider aus Europa einbinden, um einen hochrangigen Austausch mit Vertretern der chinesischen Finanzindustrie zu ermöglichen. Ziel des Summit ist es, eine Gesprächsplattform für Finanzmarktteilnehmer zu bieten, um Geschäftsbeziehungen in beide Richtungen zu erleichtern. Einen Rückblick auf die Themen und Redner sowie Impressionen zum ersten Summit im November 2025 in Frankfurt finden Sie hier.